本傑明格雷厄姆:要想明白什麼是價值投資,需要先理解金融思維和商業思維的區別是什麼。www.emoneybtc.com

門徒:什麼是商業思維呢?

本傑明格雷厄姆:首先,要弄清楚,買股票就是買公司的一部分,要把股票看作公司的部分所有權。

預測市場喜好是不可能的。要想在股市取得成功,首先必須正確思考;然後,必須獨立思考。你需要回歸基本常識,要弄清楚股票不只是每天上下波動的數字,它代表的是公司的部分所有權。一家公司就好像一整張比薩,這張比薩被切成很多份,每一只股票就代表其中一份所有權。我們在購買股票時需要問的第一個問題就是“這家公司整體賣多少錢”。需要知道,在一個老練的商人眼裡,這家公司值多少錢。

門徒:那什麼是金融思維呢?

本傑明格雷厄姆:在股市中令人難以置信的是,人們從來不問這家公司賣多少錢。

金融市場用這樣一個公式為股票定價:價格=每股收益市盈率。

每股收益,通常指最近一期財務報告上的每股收益。

用每股收益乘以一個合適的市盈率,這個市盈率是由多個因素共同決定的,它們包括:股息;公司的規模,聲譽,財務狀況和前景;公司類型;市場的整體趨勢(牛市的市盈率通常高於熊市)。

門徒:金融思維有什麼不好嗎?

本傑明格雷厄姆:上述公式的結果是,大多數情況下,每股收益在決定股票價格時所占的權重,相當於考慮所有其他因素權重的總和。這個事實顯而易見,因為市盈率本身很大程度也是由收益趨勢決定的,這樣就片面強調了收益這個因素。

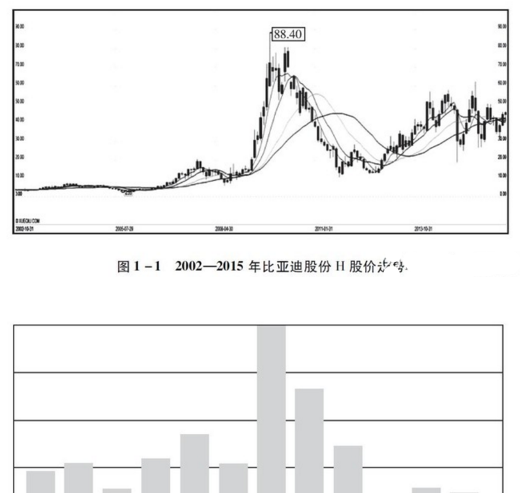

2008年,港股比亞迪股份的股價跌到最低6港元,僅僅一年之後,公司的股價就漲到了最高88港元,到了2011年,公司的股價又下跌回了10港元。一家公司的價值是很難在這麼短的時間內發生十倍上下的變化的。股價波動幅度如此之大,正是因為金融市場的定價方式給予了每股收益這個變量過大的權重造成的。如圖1-1、圖1-2所示,公司歷年的股價就是隨著收益的變化而變動的。

本傑明格雷厄姆:金融市場對一家公司的估值方式與真正商業世界對一家公司的估值方式是完全不同的。金融思維和商業思維的分歧也就是價值投資理論的出發點。

金融思維過分地強調收益這個因素,會有以下3個弊端。

(1)采用正常的商業思維,並購一家公司要對資產和收益進行雙重考量,雙重考量要比單一強調收益的評估方式更加可靠。

(2)與資產相比,每股收益的變化更加劇烈,這樣在股票估值時就包含了一種被誇大的不穩定性。

(3)每股收益很容易被人為操縱。投資者必須結合資產負債表期初和期末的數據,才有可能真正理解利潤表的含義。

我們在投資過程中最應該做的就是回歸常識,用正常的商業思維進行投資。以淨資產價值為出發點並堅持不變,然後再考慮其他因素。

簡單點說就是:一個老練而又謹慎的商人如果打算收購這家公司願意出的價錢,就是證明普通股投資是否合理的試金石。

查爾斯布蘭帝:我們做價值投資就好像足球比賽罰點球。在罰點球時,94%的守門員不是向左撲球就是向右撲球,他們需要做方向上的判斷。但是統計結果表明,守門員猜對方向的概率只有25%。如果守門員站在球門中間,不去猜測來球的方向,結果顯示竟然能夠撲出60%的罰球。雖然這聽起來很簡單,但做起來會非常困難。因為當你站在球門中間什麼都不做時,會受到很多批評。你如果能夠堅持按照商業思維對公司進行價值評估,而不是像市場中大多數人那樣按照金融思維思考,不去管市場上的各種噪音,你的投資將會非常成功。

門徒:我明白了,買股票就是買公司,要像老練的商人收購公司那樣去買股票,是這樣吧?

本傑明格雷厄姆:是的。

中國證券報記者16日獨家獲悉,近日銀保監會向各大銀行、保險公司下發《中國銀保監會辦公廳關於推動供應鏈金融服務實體經濟的指導意見》(以下簡

編者語:在政策驅動以及金融機構期望通過技術手段賦能自身業務的大背景下,區塊鏈技術能為金融行業帶來兩方面的應用價值,一方面通過變“自證”為”

微軟和EY宣布了一項聯合計劃,開發一個大規模的區塊鏈項目,用於知識產權和版稅管理。 微軟正與安永(Ernst & Young,

加強國際援助體系 概覽 分布式賬本技術可以讓政府更好地控制對外援助的分發,確保資金到達設定的接收者。這也會幫助部長們提

剛剛過去的周末,疫苗生產記錄造假問題成了整個社會的輿情焦點,使無數父母陷入擔憂、焦慮甚至是憤怒的同時,也在引發新一輪的拷問:在這個涉及孩

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com 滑點是指下單的點位和最後成交的點位有差距。 滑點的原因&

我們常說的K線圖又稱為蠟燭圖,最早是由日本人發明,用來記錄米價的漲跌。後來人們發現這種價格的分類標記對於研究股票、期貨、外匯等行業

什麼是反抽呢?反抽就是指當股市形成頭部或者出現破位行情後不久,大盤出現短暫的恢復上攻,對原來的頭部區域和破位的位置加以確認,反彈

若在投保重疾險時,其健康告知有詢問自閉症相關情況,被保險人如實告知,那麼確診自閉症前給孩子買的重疾險能賠

最佳答案: 這個不一定的。閃電借款主要還是看個人授信的,資料越完善、個人信用越好,那麼貸款授信額度越