本文為匯眼見識會第一期(3月26日)的紀要,外匯聯盟已獲授權轉載。www.emoneybtc.com

在過去的十年中,外匯行業迎來了翻天覆地的發展,但是也注意到現在國內外匯的交易員還是主要在采用主觀、手工的交易方式,或者相對比較簡單的MT4上的EA交易,我今天首先給大家介紹在國際市場上比較主流的量化交易方法的分類。

在這張PPT裡面,我把外匯領域的策略大體分為三類,分別是量化宏觀、CTA、高頻交易三類,這也是是對策略的具體持倉周期的區分,量化宏觀對應的是超長期或者長期、CTA對應的中期或者短期,高頻交易對應的短期或者超短期。

第一種類型就是量化宏觀,如果大家對對沖基金行業有所了解呢會知道基金業有一種大類的策略叫做全球宏觀(Global Macro),這種策略主要是通過對全球經濟宏觀面的預測,從上至下的方式來篩選並進行外匯、期貨、股票等標的的交易實現該策略的交易目標。

比較知名的全球宏觀策略使用者就包括索羅斯、保羅杜伊瓊斯,這兩位就是主流的主觀的全球宏觀策略基金的領頭人了。

全球宏觀這種策略是對某一個國家或者某一個領域的未來一段時間的預測,除了人的主觀判斷之外,還可以用量化的模型把基本面的數據、價格面數據、歷史數據、分析師預測加在一起來產生一種信號比較強的中長期的預測。

在這一塊的比較有代表性的公司的包括SLJ Macro Partners,在倫敦哈羅茲百貨的對面,過去幾年的表現非常好,已經成長成了全球范圍上著名的以外匯為主要投資資產的一個量化宏觀策略對沖基金。

除此以外還有一個更有名的,但是現在已經不行了的對沖基金——FX Concept,歷史有30多年,當年跟橋水不分上下。但是因為2008年後全球央行因為次貸危機不斷干預市場,量化寬松,導致他們原來的量化宏觀策略不適應新的市場環境了,華爾街見聞曾經做過他們的專題報道,我把鏈接給大家放出來:

https://wallstreetcn.com/articles/68105

https://wallstreetcn.com/articles/68211

大家有興趣可以自己了解一下,這一類外匯量化宏觀策略可以分為兩類:一種叫做定向交易,簡答而言就是做方向,比如我們認為美國經濟會好,那麼我們就買一些美元或者美元指數;另一種叫做相對價值交易策略,比如我們認為美元強、歐元弱,那麼我們進行一些歐美貨幣對的配比,還有類似貨幣對原油、貨幣對黃金這樣的一些價差對比。

量化宏觀領域的模型更多是涉及經濟與基本面的數據,當然也會結合市場的行情數據,全球市場上的價格本質上是基本面的經濟數據驅動的,盡管會有一些情緒、資金流、技術面造成的市場噪音與波動,但是長期而言是向著基本面給出的方向去走的,所以量化宏觀的策略給出的信號非常的強。

同時因為這些模型的信號周期比較長,預測一年內的信號都算短的,長達三四年的預測都是常見的。在這個策略的交易過程中,可能交易的重點都不在於信號本身了,而是在於基於信號方向建立交易持倉量的控制,市場交易中對於自己不利價格的風險控制,這個時候就要一些水平比較高的對沖策略與短線交易了,比如進行一些外匯期權交易、價差交易。

第二類策略就是外匯CTA策略,這一類的代表一家叫Winton,一家叫做Man AHL,這兩家公司有很深的淵源,20年前Winton的創始人之前是Man AHL公司的CTA部門的負責人,20年之後這兩家公司都已經成為了世界上頂尖的CTA類的基金。

CTA這個策略比較偏中期或者中短期,基於技術信號、市場特征進行一些中短期的投機。因為這個CTA策略是基於價格的,所以所有有價格的資產都是可以使用這個策略的,包括外匯期貨、股指期貨、股票等標的CTA基金都有可能去做,覆蓋面比較廣。

CTA的策略一般持倉周期比較短,有一些策略甚至是日內平倉的(Day Trade),對於交易的價差(Bid Ask)比較敏感,所以這兩家CTA對沖基金都和最大的經紀商(Tier 1)或者銀行進行交易,比如高盛、JP Morgan等等,幾億或者幾十億的交易規模可以拿到比較低的執行點差。

補充一個量化宏觀策略的細節,量化宏觀策略的信號強、頻率低,一年內出現的交易機會是比較少的,所以宏觀量化策略的交易者對於交易成本不是很敏感,電話交易下單比較常見,對於經紀商的價差不是很在意,更在意的交易的量(流動性能有多少);但是CTA對於執行時間與成本的要求就高了。

最後一類就是國內傳的神乎其神的高頻量化交易了,國際上高頻量化交易確實有一定的技術上的要求,但是原理上也沒有那麼復雜。最具有代表性的就是花旗銀行、德意志銀行的外匯量化部門了。

投行的代表有Morgan Stanly、高盛、BNP、法興銀行等等,自營交易商的代表是Citadel,KCG等等;Citadel城堡基金分成兩個部門,一個是自營、做市部門Citadel Security,一個是資產管理部門 Citadel AssetManagement,這兩個部門是完全不同的:外匯做市的部門是Citadel Security,Citadel Asset Management會采用一些宏觀量化、CTA的策略來進行外匯交易。

高頻交易這類的外匯交易策略主要是高頻做市,基於時間序列模型和市場微觀結構的量化交易策略。其實就是基於時間序列模型和市場微觀結構的歷史數據進行統計,解析市場價格在未來數秒內的走勢,加一個價差並且提供報價,賺取點差。

客戶與高頻做市商交易,做市商賺到點差,如果市場變動慢那麼做市商的敞口風險也比較低;市場變動比較快的時候,高頻做市商可能會選擇在銀行間市場把自己的敞口對沖出去,賺取銀行間市場與下游市場之間點差的差值利潤。

所以高頻交易就要求低延時的交易系統,最少到微秒級甚至納秒級的交易速度。所以大家平時聽到有些高頻交易公司跨州、跨洋拉光纖,甚至買軍方退役的微波塔,一般都是用來進行外匯方面的高頻交易的。

主要原因就是因為外匯領域的交易所(ECN)非常多,跨市場套利的機會很多,所以外匯高頻交易就是要速度快。

還有高頻交易這塊做市商是報兩個價格(Bid Ask),大家平時看到的歐美貨幣對的點差歸根朔源就是來自於當時銀行間某一個做市商的做市報價。

講完了策略,我們來將一些跟我們比較接近一些的量化交易平台的介紹。

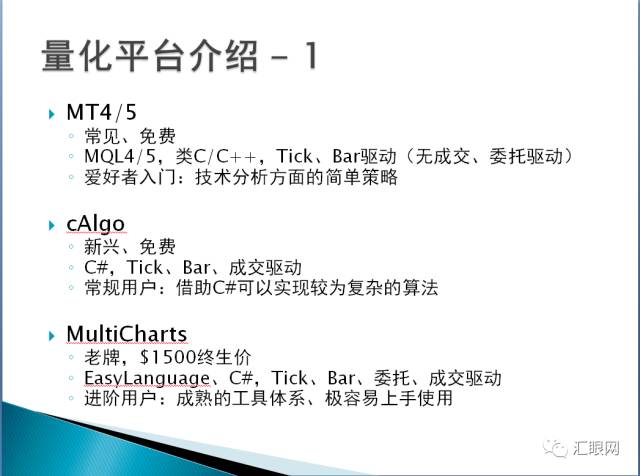

國內對於這一塊的接觸不是很多,最常見的就是MT4/MT5,還有一些交易商提供一種新型的平台Ctrader/也叫作cAlgo,這家交易平台做的也很不錯。

還有一個我稍後會介紹的Multi Charts,這是一個美國的老牌、有很多客戶基礎的量化交易軟件,不僅僅適用於外匯,還能交易股票、期貨、期權等等,有很多的機構用戶與對沖基金在使用這個平台。

後面我還會介紹兩個機構級別的平台,一個是Algo Trader,還有一個是我本人開發的VN.PY,門檻比較高,對於用戶的編程能力與交易能力都有一定的要求,我們還是先從簡單的平台開始介紹:

首先MT4/5是最常見的,國內做外匯的客戶都見過這個平台,在一開始的時候外匯經紀商的平台都是自己研發的,後來的幾年裡俄羅斯的MT4/5擊敗了這些成為了行業的一種標准化的解決方案。

這個軟件是免費的,在量化方面的開發環境是MQL4/MQL5分別是基於C語言與C++語言的,在這兩個環境裡開發量化策略只能實現基於Tick與Bar的驅動策略;Tick是指交易商的每一次報價,Bar是K線的運行。

但是無論是比如我掛了一個單,現在成交了;或者之前掛了一個委托,發了掛單撤銷,撤銷成功等這一類的信號,在MQL環境中都是沒有辦法監聽的,只有在下一個Tick/Bar發來的時候去請求查詢自己的委托、成交情況。

這就造成了MT4/5是不可能實現高級的交易策略的,無論是CTA策略還是高頻策略都是無法實現的,這是架構上的問題。我對MT4/5的定位是對於入門、愛好者的適用軟件。

第二個平台是CAlgo,這也是一個免費的平台,提供的編程環境是基於C Sharp(C#)的,這是微軟開發的,在業內編程語言功能最強大的開發環境之一。

在架構上,CAlgo是允許Tick驅動、Bar驅動,除此之外還有成交驅動,比如你下了一個交易委托,委托的結果會馬上被監測到,可以讓你的策略被再次調用,所以CAlgo是可以用來實現一些低延時的CTA類的交易策略的。我對CAlgo的定位是一個常規的量化適用環境,可以實現業界一些比較常見的策略與交易。

第三個就是有十年歷史的Multi Charts,前身是Trade Station的開發團隊(將近30年歷史),這一個老牌、經典的軟件是1500美金的終生使用價格,但是每年會有更新,每次更新還有升級的費用。

Multi Charts的開發語言有兩個,一個是Easy Language,一個是C#。C#在上文已經闡述過了,而Easy Language被譽為量化交易業內的奇跡,可以讓開發者用近似於英語的語言來描述自己的交易邏輯。

所以這個語言是非常非常的容易,兼顧了擴展性與復雜應用可能性;同時支持Tick驅動,Bar驅動,支持上文提到的成交驅動,還多了一個委托狀態變化的驅動,這就使得一些復雜架構的訂單,比如FAK、FOK,還有一些特殊的算法訂單,所以符合一些成熟的量化交易者去使用,而且因為語言非常友善,極易上手。

Multi Chats在全球范圍內都有機構客戶、基金公司客戶在使用,整體而言這家軟件公司的東西很好用,公司效益也很不錯。

提到機構用戶,我要提到之前在網上看到,一些外匯交易商推廣的時候說自己的MT4很多對沖基金都在用、銀行間都有使用,以我個人的認知而言這是很扯的,的確銀行的外匯零售部門提供MT4給自己的客戶使用,但是機構與銀行的內部的自營部門(Prop Trading Department)是肯定不會用的,這個是產品架構造成的缺陷。

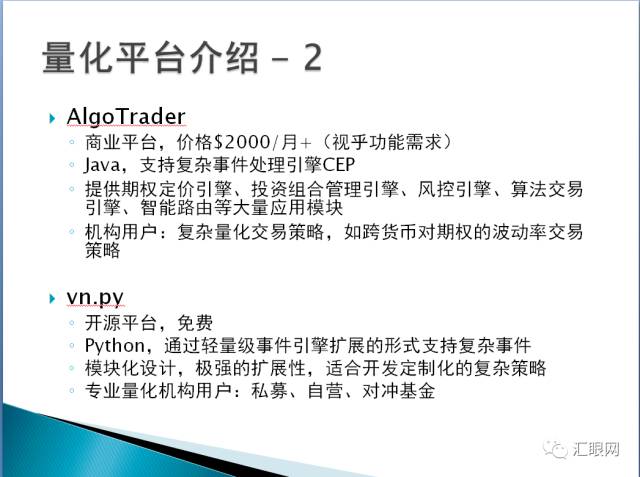

說完了之前三個常規一點的平台,現在來介紹兩個適合大型量化外匯機構使用的量化交易平台,一個是AlgoTrader,一個是我本人開發的vn.py。和之前三個平台不同的是,之前三個平台雖然能做,但是還是停留在支持基於價格變動、單交易品種的策略,不能支持復雜數據結構。對於大型量化交易機構,幾個億、幾十個億的策略產品需要不是僅僅簡單基於價格的平台。

首先說AlgoTrader,是一個瑞士的公司開發的一套量化交易系統,曾經是一個開源項目,因為非常成功所以成立了一家公司提供量化對沖基金業界對於產品有高性能、高要求的客戶。基礎價格是2000美金一個月,而且根據需求提供不同的插件和模塊(另外付費),全套產品要幾萬美金一個月的價格。

AlgoTrader的編程語言是Java,同時AlgoTrader內置了一個復雜事件處理引擎CEP,通過這個技術(開源的叫做Aspera),在商業化開發之後(商業收費版叫做Aspera Advanced)可以達到納秒級內進行復雜事件的處理。

這一塊平台更適合專業的交易機構交易員,可以實現復雜的量化交易策略,比如跨貨幣對期權的波動率交易策略,我們也成為離差交易(Dispersion Trading),這是一種可以支持大資金量去進行交易的一種策略。

第二個VN.PY是開源的,也是免費提供大家去使用的,源代碼可以在GITHUB上下載和開發,這是一個基於近兩年比較火熱的Python語言的產品。VN.PY沒有使用這些成熟的商業化事件處理引擎,我自己設計了一個輕量級的事件引擎。

同時VN.PY相比起AlgoTrader把所有的引擎包含在自己的框架裡面不同的是,我們采用了模塊化的設計,比如獨立的風控引擎、CTA策略引擎、外匯交易引擎、期權交易引擎、套利引擎等等,把這些引擎以擴展模塊的方式插入到主程序去使用,更適合一些定制化的策略,比如期權的做市,期權與貨幣對波動率相關的交易等等。

VP.PY也有比較高的入門門檻,首先需要熟悉Python語言的編程,也需要明確知道自己的交易系統具體是怎麼實現的,所以現在VN.PY的用戶都是資深量化交易用戶,目前都是國內的私募、券商自營、海外的采用復雜策略的對沖基金在使用。

平台這塊講完了,但是只有平台沒有經紀商還是沒法做交易的,所以我們接下來講一講那些經紀商適合去做量化交易。

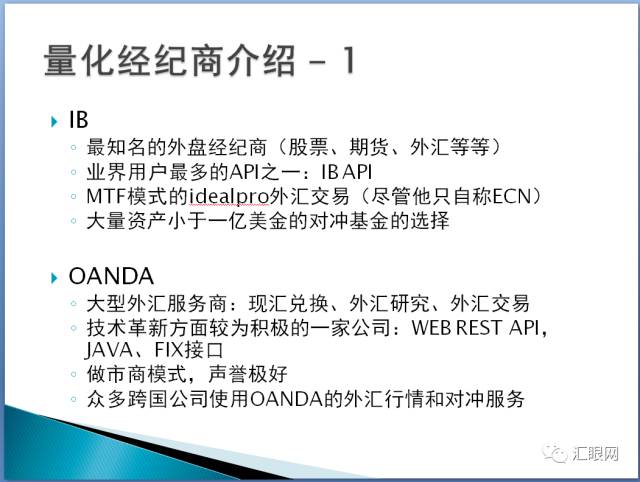

擺在第一位的就是盈透證券(Interactive Brokers),支持美股、外匯、期權、期貨、甚至一些OTC市場的債券都可以通過一個賬戶交易,他們的平台TWS是我見過的最強大的交易軟件之一,比高盛、大摩提供的軟件強大的多,雖然這些銀行可以交易更多的品種,但是大多數是要通過電話交易的,但是盈透把這些交易都兼容在了自己的平台裡面。

同時盈透的API接口(IB API)也是全球、業界用戶最多的之一,外匯市場的部分,盈透建立了一個ECN平台,其實是采用了交易所的模式,是一種叫做MTF的模式,但是盈透因為沒有交易所牌照只是叫自己ECN。

簡單而言就是做市商在市場上進行了報價,如果有客戶想要在你報出的價格成交,即使做市商的價格已經發生了變動,但是在這個市場上變動還沒有發生,做市商是不能拒絕以原來的價格跟客戶成交交易的。

但是對於很多的外匯市場ECN平台,比如FXALL、CurrenX都是做市商只在ECN平台上報出一個做市意向價格,成交請求遞交給做市商後,做市商有權拒絕在該價格成交交易(Last Look機制),此時ECN平台只能把客戶的單子再提交給第二好價格的做市商,這就可能導致客戶的單子在市場之間游蕩但是得不到執行。

最後的成交價格可能與你的下單價格偏離很遠了(滑點),這是普通的純ECN的平台的缺點,但是IB的IB PRO平台采用的MTF平台就能保證客戶的下單價格的成交。在歐美很多體量小於一億美金的基金都會選擇與盈透進行交易,節約了自己開發清算系統的成本。當然體量大的基金公司還是會選擇與大銀行比如高盛、花旗去做交易的。

IB自身是沒有提供量化交易平台的,TWS(Trade Work Station)本身很強大,IB API也是通過TWS實現的,但是並沒有自動化量化交易策略的支持。很多公司開發了特別的接口去支持IB的API接口,比如上述提到的Algo Trader,VN.PY等等。

第二家比較合適的公司是Oanda,從加拿大起家的公司後面把總部搬到了美國,他們在業內很特別,其實是一家外匯服務商,業務分為三條線,第一個部分是現匯兌換(Deliverable FX )業務,一個比銀行的成本低的兌匯業務;第二個部分是為跨國企業提供外匯對沖的咨詢服務,提供定價策略等等;最後一個部分才是OANDA的外匯交易部分,就是外匯槓桿保證金交易業務。

Oanda也是一個業內技術革新比較積極的公司,他們提供了自己的Web Rest API,基於HTTP協議的,幾乎所有的支持HTTP發起的編程語言都支持他們的API,但是性能上有所犧牲。

第二塊,他們有自己性能比較好的JAVA接口,還有FIX接口,這是大型金融機構的解決方案。OANDA是純做市商模式,也已自己是一個做市商公司為自豪,信譽也很好。

在國際上有很多跨國公司是使用Oanda的兌匯服務的,比如Airbnb,在Airbnb的不同國家的顯示的房價外匯價格與換匯價格的服務提供方都是Oanda。

同樣Oanda也沒有提供任何的量化交易平台,提供API的服務。

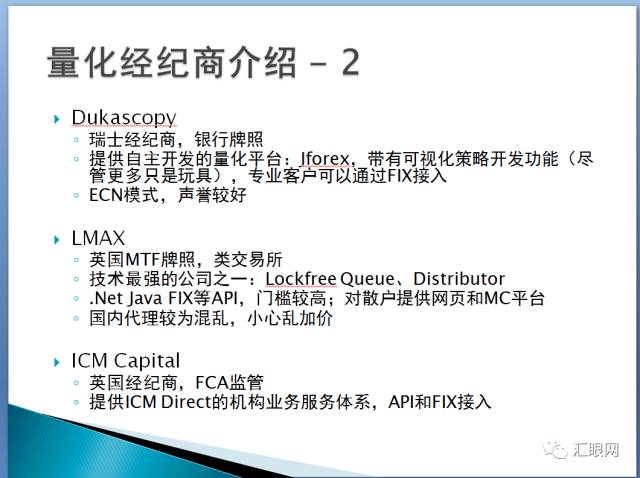

還有三家公司我們接著介紹,Dukascopy中文名叫杜高斯貝銀行,LMAX交易所,以及本次活動的贊助商ICM CAPITAL,我們先介紹持有瑞士銀行牌照的杜高斯貝。

Dukascopy提供了一個自己開發的量化交易平台叫做JForex,還有一個自主的外匯量化交易環境,提供量化策略歷史回測等功能,還有一個比較雞肋的可視化外匯策略編輯器。

聽起來很神奇,但是我本人認為這更多是一個玩具,這種可視化策略開發的功能是一個期貨領域的頂尖的公司TT/X_Trader的開發商(Trading Technologies)集合了幾百個工程師花了幾年的時間開發出來的,但是Dukascopy的產品就簡單很多了。

我看過Dukascopy的FIX API文檔,其FIX協議設計是遠遠超過FIX普通協議的,對於機構客戶有很大的吸引力,他們也是ECN的平台,業界的聲譽(歐美外匯交易圈子)也不錯。

第四家外匯經紀商,更多的應該說他們類似外匯交易所的機構,也就是LMAX。他們拿的是英國正規的MTF牌照,類似於美國的Dark Pool暗池的場外交易所。他們跟IB的IB Pro一樣用的是MTF模式,上文已經介紹過了,所以受到了很多對沖基金的青睐,同時他們下設了兩個其他業務。

第一塊是他們的MTF類交易所業務,也是管的最嚴的,第二塊是他們的銀行間接入服務,也是比較正規。LMAX第三塊,也就是國內接觸最多的,但是面對散戶的LMAX Professional,這一塊相對沒有那麼正規,跟其他普通外匯經紀商類似了,但是這不說他們其他兩塊LMAX Inter Bank與LMAX Prime不夠好,後面兩者在英國還是有很多大型金融機構使用的。

同時LMAX可以說是技術驅動上最強的公司之一,如果寫過JAVA、關注前沿技術的朋友們應該聽說過Lock-Free Queue(匯眼:快速無鎖隊列),LMAX發明了Java上的非常強大的功能,在GitHub上的得分非常高,高頻交易機構的應用非常多;同時他們還發明了一個Distributor模型,這是一個把交易訂單以路由的方式發送,實現一旦數據流出現問題,可以用固定算法把整個交易狀態重現的一個非常好的核心交易系統,LMAX的把這兩個組建都開源了。

然後LMAX Professional,也就是面對散戶的業務的程序化借口也挺多的,有C#,JAVA和FIX,但是他們的門檻比較高,我當時想把VN.PY去接,但是門檻跟盈透差不多了。LMAX提供MT4與MC(上文提到的MultiCharts)。

最後需要強調一點,LMAX在國內有大量的代理商,而且在國內是很混亂的,代理商加點(加手續費)可能很多。我覺得你如果很懂的話可以直接聯系LMAX,不要通過LMAX的國內代理商來做。

最後一個就是ICM CAPITAL,是一家FCA持牌的英國經紀商,他們量化方面提供一個叫做ICM DIRECT專業客戶服務體系,包括FIX API借口,為專業機構提供服務,內容有托管,融資等方面的服務。

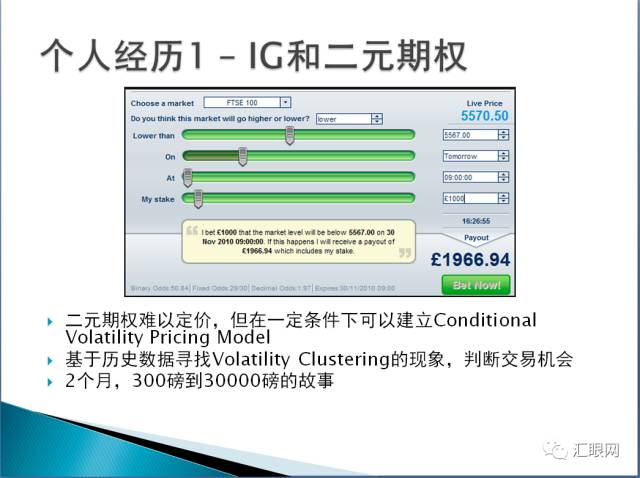

經紀商這一塊講完了,我來分享一下我參與外匯的量化的過去經歷,是時間比較久遠、學生時代的故事,先說在IG,現在叫Digital 100,當年叫IG Index的做二元期權的經歷。

大家應該都聽說過二元期權是什麼,也即是Binary Option,也叫作Digital Option,二元期權是一種盈利或全虧(asset or nothing)期權,交易者投入一定的金額博弈市場的價格,可以看多也可以看空,如果在約定期間後的市場價格符合交易者的判斷,交易者可以得到70%-85%(取決於二元期權交易商或者期權合約內容)的收益;如果不符合交易者的判斷,那麼交易者將會虧損85%-100%。本質上是一個賠率1賠不到1的一個游戲,但是特點是時間非常短,可以賭一天、五個小時、甚至一個小時之後的情況。

IG這家公司在二元期權領域的一個先行者,在英國學術圈最早的幾篇跟二元期權有關的論文都是跟IG有關。另外他們是第一個推出叫Customer Bet的服務,讓客戶自己選擇期權的行權價、行權時間、行權條件的服務,具體可以看上面的這個圖。

二元期權也分成歐式與美式兩種,歐式二元期權在行權期到之前行權價格是沒有意義的,行權到期時候的價格才決定客戶是賭贏還是賭輸;美式二元期權則是只要價格在行權期內碰到了行權價,那麼客戶就賭贏了。

歐式二元期權,這種期權比較難以定價,如果大家學過期權定價理論大家是可以提出解析解的,也就是用計算機是可以快速定價的;而美式二元期權(One Touch)是沒有辦法算出解析解的,只能用蒙特卡洛模型去算出近似解,IG當時二元期權定價模型是不完善的也有很多問題,只是用了數學上叫做近似法的方式提進行較簡陋的定價,給我們帶來了套利的機會。

為什麼要用模特卡羅呢?這是因為未來的行情是很難預測的,我們只能根據概率、未來回報率和回報率波動來假設,模擬出不同的路徑,然後把這些路徑算上自己的路徑概率和收益情況,再得到自己的預測價格,就算用計算機去跑這種數學預測方法也是非常慢的。IG只能用近似法去定價,這種方法是有很大缺陷的,我們交易者就可以建立一個叫做conditional volatility pricing module的模型。

也就是條件波動率定價模型,其實沒那麼復雜,就是在特定情況下市場的潛在波動率我們是可以預測的,如果我們知道未來的波動空間是多少,我們就能通過報價測算出收益大概是多少,我們在當時做到了二元期權上的穩賺。

是什麼情況下呢?就是經濟事件公布的時候,非農、Fed會議、GDP數據公布的時候等等,市場的波動率可能是多少是可以通過歷史數據來進行統計的。這個現象叫做Volatility clustering(波動率集簇現象),距離來說就是統計一下過去一年非農數據公布後美日貨幣對的波動范圍是多少,比如是70個pips,我們再反過來看IG給出來的賠率是多少。

如果IG給我的賠率對我來說是有吸引力的,比如70個pips的波動基於模特卡羅預測法的概率是非常低的,IG給我70pips波動情況下一賠二、一賠三的賠率,我們用條件波動率定價模型知道在非農數據中70個pips的波動是有80%的可能性的,那麼我們就能算出自己的預期收益率(80%可能性一賠二、一賠三,20%可能性虧損),這個情況下我們就可以滿倉去搞了。

我寫了一個兩個月200鎊到30000鎊的故事,是我的同學做到的,我自己交易是風險控制很重,每次只用不到5%的倉位,所以自己只盈利了大概2000鎊。

賺了很多之後IG發現了這個漏洞就把我同學的賬戶給封了,然後IG改進了自己的定價模型,起碼在非農之前把自己的定價策略改了,消除了這樣一個套利機會,整個交易機會前後也就四個多月的時間,其實金融市場還是很有效的,這樣的無風險套利機會很少見,出現也會很快被大家消滅掉。

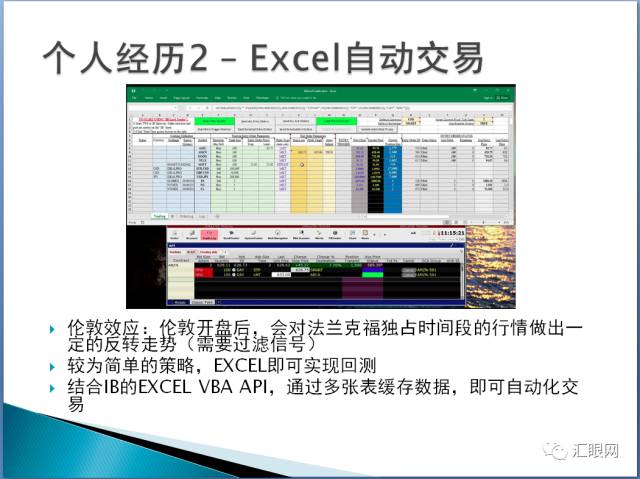

第二個經歷是我個人的經驗,用EXCEL做自動化交易。對IB熟悉的話知道他們有兩個API可以用來用EXCEL實現的量化交易,一個是EXCEL VBA,一個是EXCEL COM接口,通過EXCEL來實現自動下單、自動撤單這樣比較簡答的策略,這是我大學有基金工作經驗的授課教授傳授給我的。

所以我就結合VBA API自己寫了一個EXCEL,通過多張Sheet做了一個數據結構,跑起來之後用實盤做了一段時間,賺了一點小錢,發現這個賺錢的效率比IG的套利賺的少多了,我當時以為對沖基金賺錢都跟IG套利一樣所以就覺得EXCEL賺錢太慢了,但是現在有了基金的工作經驗之後才知道IG套利跟路上見到金子的概率一樣,可能一輩子也就那麼一次機會。這個EXCEL來做量化交易的經歷是我第一次接觸量化,起碼寫了一個程序、用了EXCEL把程序跑起來了,還有了實際交易盈利的經驗。

分享這段經歷也是想告訴大家,對量化感興趣的話不用覺得入門的時候有多困難,就選一些你能做的事情,找到了方法和方向,日積硅步,不要上來就學Deep Learning這種讓你都不知道自己在干嘛的東西,每天都有進步過個幾年你總能有自己的累積和成就。

最後跟大家分享的就是當時做社交交易的事情,這個也是我不是很喜歡MT4 MT5的原因。

當年社區交易就很火,一般都是MT4/5軟件的,簡單來說就是跟單啦,當時有mirror trading,Zulu trade等等,在這些社區上投顧(曬單的人)給出一個買賣信號,通過社區交易平台把這個買賣信號傳給訂閱者,我的賬戶在根據這個信號去進行交易。

聽上去好像還可以,本質上就是你雇傭了一個投顧,他來幫你操盤,有點類似基金經理抽一個成,但是其實跟基金完全不一樣,這是一個不靠譜的東西。

很多看上去資金曲線特別漂亮的,大多采用了一種叫做Martingale(馬丁格爾)的策略,其實就是虧損了不止損,死扛,選擇一個價位翻倍加倉,如果價格回到入場位就相當於把之前的虧損都贏了回來還有盈利,但是如果翻倍加倉之後價格繼續走不利於你的方向,那麼你的虧損就特別厲害了。

很多這種社交交易社區給你看到的資金曲線,並沒有包含投顧在持倉期內的資金曲線,看不到持倉期中的最大回撤,而是只給你看平倉後的資金曲線,所以你看到這些投顧都在賺錢,但是其實完全不是這樣。這些投顧只是在賭自己運氣好,不會爆倉而已(也就是在賭自己不會碰到Tail Risk)。

但是實際上呢,如果大家接觸期權的話就知道期權有一個波動率無效的情況,原因就是實際金融市場上的回報率肥尾現象(暴漲、暴跌的概率)是遠遠大於正態分布給出的預測的,所以馬丁格爾這樣的策略可能90%的交易都是賺錢,但是如果碰到一次肥尾現象就直接爆倉了。

第二個問題就是延遲,投顧下單的信號給了社交交易社區,社交交易社區給我,我再把單子交給自己的經紀商,這中間多個環節可能造成了幾秒甚至幾十秒的延時,造成了一個非常大的滑點,這是我當時血的教訓,我跟了一個排名第一的投顧,交易的結果是很驚人的,短短兩個月我跟的投顧漲了15%,我自己虧損了30%,每天都在穩定虧損,自己意識到這個有很大的問題。

我自己分析發現,這個投顧用的就是馬丁格爾策略,然後延時又造成了我下單跟投顧下單點位的巨大滑點。這個延時造成我下單的單子成了給他下單的單子在“抬轎子”,他下單我在下單價格就打上去,他離場我再離場價格就又被打下去了。所以跟單的人越多,抬轎子的人越多,而跟單的人虧得也就越多。

然後還有一些無良的公司,直接在後台改曲線,把虧錢的曲線改成了賺錢的,當然這個現象在股票和期貨裡面也有。我個人是不太推崇社交交易的,如果這個人做交易真的那麼厲害,為什麼不自己做私募基金發產品呢?

最後還有用MT4開發策略的經驗,雖然MT4有優化參數功能,但是優化的時候只支持窮舉的模式,可能會導致過度擬合,也就是你的策略曲線很漂亮,但是在實盤裡面是沒有意義的,只是歷史數據曲線漂亮而已,會導致你誤判自己的策略的勝率。所以我的定義是MT4用來做量化只是適合愛好者玩玩而已。

講座的內容就到這裡了,接下來是問答環節:

提問:現在市場上有許多外匯公司,有的白標,有的貼標,真假難辨?給的條件一個比一個優惠,說實話匯市做成像國內大宗。所以老師怎麼辨別以及業務發展趨勢?

回答:這裡我比較推薦大家關注匯眼,幫助交易者在交易商篩選上做了很多的工作和努力的,他們篩選出來的結果總比你一家一家亂敲門好,你可以以匯眼給出的公司作為起點自己再選擇,如果匯眼都沒有給出推薦的話那就沒有什麼好考慮的了。還有你可以參考一些大的公司在海外是怎麼經營業務的,因為其實合規的交易商給出來的條件不會太豐厚,如果給你條件太好的公司那麼很可能是有一定問題的。

提問:外匯交易各個市場在純技術分析下的有效性是否一致?有時候發現技術分析咋特定的時間段特別有效,有時候失效,一般會是什麼原因造成的?

回答:這個問題的話,其實是怎麼界定你的分析有效,如果你的預測方法有問題,給不出任何信號那麼就沒有太多意義了。其實技術分析這個東西市面上大多的東西都是錯的,或者無效的,真正有用的東西還是在一個小圈子裡面流傳著。

這麼說,你可以統計一下你用某個方法預測市場的正確率,如果都是五五開的話,那麼你選擇的這個方法很可能就是毫無價值的。

提問:MT5這個平台從下單到成交的過程是怎麼樣的?成交速度和其他平台比較如何?

回答:對於所有的外匯交易商來說,基本上都是一樣的,你看到的MT5都是在你電腦上的客戶端,你的訂單發送給了我們稱為“撮合系統”的一個東西,做市商會判斷你這個訂單是否能夠執行,ECN平台會把你的訂單路由給平台上價格最好的一個做市商。

所以你問成交速度MT5與其他平台的比較是沒有太大意義的,因為就算是同樣用MT5的經紀商不一樣,背後的成交機制不一樣,交易的結果會是千差萬別。在這裡還是推薦一下匯眼的測評,他們的報告中有涵蓋這一塊,寫的還是不錯的。

提問:外匯平台的ticks數據是如何收集的?是每成交一次就生成一個實時推送一個嗎?

回答:外匯市場的tick呢,據我所知,絕大部分不是按照成交推送的,而是基於每一次報價的更新推送的(quote),如果報價商每次更新了一次數據那麼tick就更新了一次,所以外匯市場顯示出來的交易量是沒有太大意義的,每個交易商的量都不同,除非你自己在花旗銀行你知道銀行的量是多少,這個量才是真實的。

提問:量化策略正是上線之後,是如何管理策略的?另外策略一上線就面臨drawdown,老師如何處理心態?

回答:策略的管理,最重要的是你看每天運行的實盤跟回測是否一樣,實盤的運行每天你要做回測,如果回測的結果跟實盤是一樣的,那麼就沒問題,但是如果不一樣沒那麼就要修正你的策略了。

策略上來就面臨drawdown,其實只要你的策略開發的方法是靠譜的,一系列測試都是通過的,不是通過數據擬合的方式造出來的結果,交易系統是有邏輯性的,那麼就算上來有draw down也沒關系,除非你的模型本來就有問題,這就是另一回事了。

提問:外匯市場的level 2數據有用嗎?假設要寫個日內超短scalping策略,需要花時間研究嗎?比如Dukascopy的,好像只有limit單數據卻沒有成交數據

回答:對於Dukascopy而言的話,我認為他們的level 2數據是沒有意義的,因為這個數據是他們ECN平台上的數據,而真正有意義的數據掌握在Tier 1 Bank上,比如德銀的外匯部門,Dukascopy的這個數據樣本太少,並沒有參考的價值。

提問:用Matlab開發外匯交易策略或做歷史數據回測是否可行?

回答:是可行的,但是開發的策略本質還是取決於你的能力和水平。

提問:目前大陸大多在用馬丁或網格加倉。你們有好的算法交易策略沒?

回答:我可以講幾個策略的,比如有期權的波動率交易,期權離差交易,Low Latency交易,HTF Cross Market Arbitrage & Market making,這些Google上都可以搜到資料。這些東西可以直接說,因為這些策略背後的涉及的技術和東西非常的復雜,沒辦法用簡單的MT4來做。社交交易的話,機構裡面做量化交易員自己也有個小圈子,大家聊到過這個東西,比如把自己的策略賣出去到社交交易平台上,但是這種模式研究下來的效果是不可行的,效率很可能低於對沖基金自己的盈利率,所以是不可持續的。

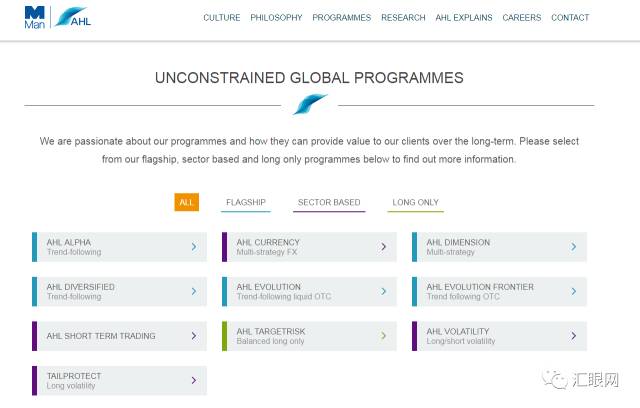

最後附上一張圖幫大家解析一下AHL公司的業務:

Man Group主要是做CTA方面的策略的,AHL Alpha是Trend Following;AHL Currency多策略可能有Trend-Following,可能有Relative Stress,可能有Carry Trade;AHL Evolution除了Trend-Following之外,還有交易很多小國家的貨幣,AHL是這些交易的專家。

還有AHL TRAGET RISK,說是balanced Long Only,也就是個多頭策略,用比較復雜的量化模型獲得更好的風險收益比,但是市場的風險是沒法控制的,這個Beta Risk是次貸危機後十年對沖基金跑不過ETF的主要原因,所以AHL推出了這樣一個策略目標是跑贏大盤。

還有AHL Volatility,TailProtect,這些剛剛都提到過,是波動率交易和保護肥尾現象風險的產品。

近段時間,有關比特幣的新聞非常吸睛,區塊鏈也跟著火了一把。資本市場上,各種區塊鏈概念股的股價漲跌猶如過山車般驚心動魄。從反應敏銳的資本市場

一個區塊鏈應用需要 3 個相互依賴的組件:面向用戶的應用、智能合約和賬本。頂層是面向用戶的應用,用於滿足網絡參與者的需求。 該應用讓用戶調

隨著社會逐漸實現無現金化,央行從發行現金貨幣中獲得的潛力可能會受到威脅。許多政府對加密貨幣的大量應用感到擔憂,因此也對發行中央銀行數字貨幣

那麼,在2018年出現的離線簽名,究竟是什麼意思呢?我們從字面上來理解很簡單,就是在不聯網的情況進行簽名,隨後將簽名後的原始數據放在網絡上

我們所知道的互聯網是專門為廣告解決方案而出現的。總體而言,廣告在加載網頁時會增加大量的移動數據使用量,而廣告商和消費者都會遭受協議缺失

首先只要有需要,滿足信用社的貸款條件,農民都可以申請到信用社申請個人小額信用貸款。農村信用社都有針對農民的小額貸款。當農村信用

外_匯_邦 WaiHuiBang.com 以筆者經驗,要做好外匯交易,最成功、最關鍵的因素是建立交易信心。只有建立了交易信心,才有可能在交易

外_匯_邦 WaiHuiBang.com 不忘初衷:干炒匯這行當,清晰的記得,當初,我是為了實現我的“夢想”

最佳答案: 你可以進行申訴。打開英雄聯盟官網,點擊網頁底部的騰訊游戲客服,再點擊游戲自助專區-英雄聯

最佳答案: 淘金幣對賣家來說,還是很有用的一個功能,具體的用途有:1、營銷淘金幣可以作為賣家的一種營