並非所有的測試都是准確的。www.emoneybtc.com知道backtest是否正確完成的唯一可靠方法是自己做並進行比較。不幸的是,這通常是不可能的,並且很多人都不知道如何正確回溯測試外匯機器人。

當你運行重復任何EA的反向測試並正確執行時,很容易知道是否有任何給定的反向測試是偽造的。在調查回溯報告時,應特別注意Spread的類型,建模質量,建模類型和圖表。

backtest功能允許交易者檢查EA交易過去的交易方式。這就是它基本上的作用。將交易策略放入算法中,並在此過程中創建專家顧問。

專家顧問(非專業人士)可能被認為是交易者的最終交易機器人,他們整天監控市場並為用戶進行一系列交易。創建完成後,EA可用於運行先前數據價格的測試,例如從2000年到2017年。這被稱為Backtest。顯示的結果可能代表在指定時間框架內使用策略的結果。

但應該指出的是,所討論的策略不會像它在回測結果中那樣工作。因此,由於市場的波動性,滯後的數據對未來的估計很差,過去影響數據的力量可能會改變或缺乏。

要使交易策略有效,必須在很長一段時間內進行。如果在未來的估算中使用交易策略,幾天或幾個月的試運行將不會產生正確的結果。

當策略師或交易員沒有經驗時,可能會出現差異。他可能會無意中犯錯誤,從而得到不正確的結果。但是,有些人知道測試引擎的弱點。因此,他們操縱回測來欺騙人們采用不正確的策略。

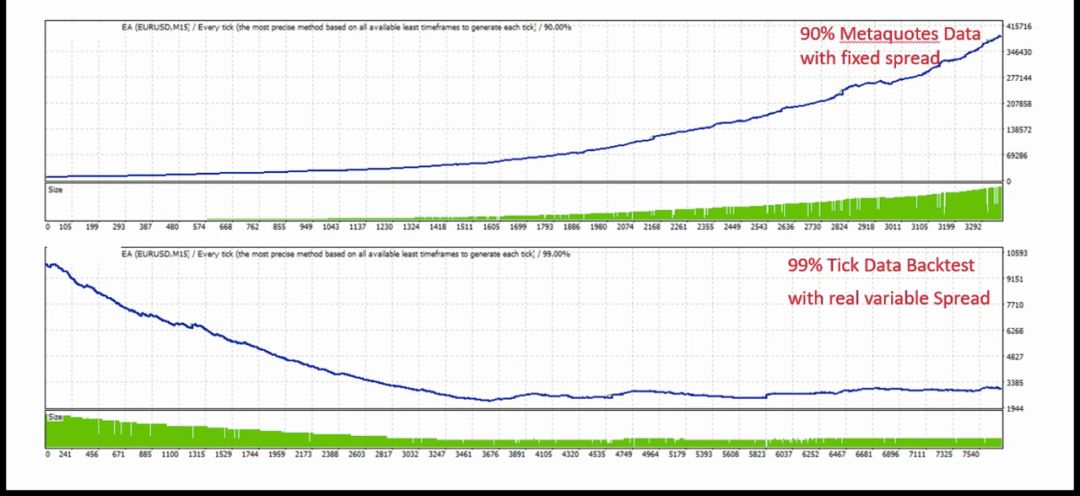

很明顯,這兩個圖形結果是不同的。第一條曲線向上上升,而另一條曲線向下。

事實的真相是它們都表示相同的數據:同一時間段,相同的EA,相同的質量模型和所有參數相同。不同之處在於第一個圖表是在默認的Metaquotes數據上運行的,最好的數據只能達到90%的建模質量。它也使用固定點差,這在實際交易環境中是不准確的,因為大多數經紀商不使用固定點差。他們使用可變利差,由於外匯市場的高波動性而每秒都在變化。

第二個圖形以99%的建模質量運行在每個刻度模型上。它也使用變量傳播,使其准確。雖然第一張圖清楚地表明EA策略是好的並且應該被采納,但第二張圖反駁了這一事實,並顯示該策略毫無價值。

因此,最重要的是做零錯誤的測試。測試中的一個小缺陷會使測試不准確。根據今天的標准,固定點差的90%建模質量的測試被認為是不准確的,應該避免。上述圖表所示的回歸測試已由專家完成,他們都得出了相同的結論,EA策略是無價值的,如第二張圖所示。

所以現在你知道backtest可能是不准確或偽造的。當您在某個網站上看到回測報告時再想一想。

回測結果的重要性

1. 允許用戶查看特定策略(EA)過去的工作方式。盡管未來的預測可能不准確,但它突出了基於過去表現的策略的有效性。這可以允許用戶對是否使用策略做出明智的決定。在沒有預先知識或經驗的情況下盲目地在外匯市場進行交易對新手和專家都是危險的。為了減少決策制定不當的可能性,EA backtest會長時間跟蹤和分析數據,清楚地說明各種策略的工作方式。所以,如果一個策略在過去被證明是有效的,那麼它很有可能在未來也會有效。

2. backtest的另一個優點是可以減少和避免策略中的缺陷和問題。如果一個特定的戰略存在可能導致無利可圖的缺陷,那麼最好避免。但是,如果問題很少,那麼可以在後測階段進行磨練。

3. 它允許用戶了解特定的EA如何在可能有利可圖的交易以及下訂單的正確時間進行交易。這種知識在實際的貨幣交易過程中尤為重要。

4. 它使我們有理由繼續進行戰略(EA)開發,並相信我們不會浪費時間。外匯backtest是一個耗時的過程。但是,投入足夠的時間來確保外匯交易系統按照預期的方式運作非常重要。

值得注意的是,backtest策略的准確性和質量並不能保證未來的性能。因此,最好不要僅僅通過查看其背面測試來判斷戰略的質量。一種經過驗證的方法可以確定未經測試的戰略是否有潛力在未來發揮作用,這是通過使用健壯性測試。

這包括使用不同的參數進行數以千計的測試,跳過某些交易,對交易順序進行洗牌以及改變模擬的傳播,以生動地描述策略的實際行為。如果策略能夠在大多數或全部穩健性測試中幸存下來並且不會中斷,那麼它就有潛力。但是,如果由於健壯性測試而中斷,那麼它應該被駁回,因為它無法抵擋外匯市場的波動性。

敏銳地檢查backtest是否正確和准確地完成也很重要。很遺憾,很少有人知道如何進行高精度的後台測試,包括交易代理商們。這可以歸因於以下事實:有很多方法進行backtest以及需要完成的許多小事情,這些事情在配置期間很容易被忽略; 這會導致backtest不准確。如果他決定采用不准確的策略,這可能會導致用戶嚴重的財務損失,因為它給出了好看的結果。

如何知道回測是否正確完成

我認為每個外匯交易者都應該知道如何分辨假冒和真正的回測報告。這樣每個人都可以避免外匯詐騙。

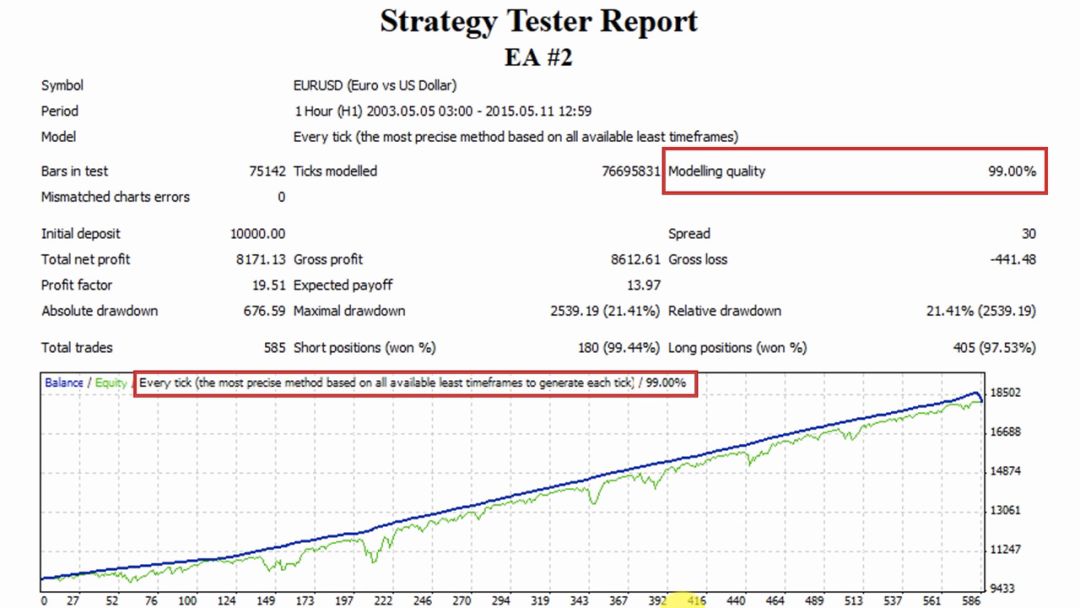

首先,檢查“測試類型”和“建模質量”。應該使用99%建模質量的'Every tick'建模類型來執行。如果後測在建模質量上的匹配率達到99%,而模型類型是“Every Tick”,那麼這是一個很好的測試。下圖顯示了一個很好的後測的例子。

看看紅色突出顯示的區域,很明顯建模質量有99%,“每滴答”建模類型。圖表的上升趨勢表明這是一個好策略。報告中和性能圖形圖像中的建模質量應始終匹配。如果他們不這樣做,那麼後測報告就是捏造的。

其次,檢查測試過程中使用的擴散值:固定或可變擴散。如果建模質量不是99%,則使用固定點差,並且回測不准確。固定利差不再被經紀商使用,因此被認為是不准確的。因此固定價差不太可能產生99%的建模質量。事實上,如果建模質量低於99%,則表明傳播是固定的,因此策略是不准確的,應該避免。在前面的例子中,點差值是30點或3.0點。

一些後測軟件可以通過固定的Spread報告99.99%的建模質量。這一點很重要。所以通常99.00%是唯一可以信賴的建模質量。

在這種情況下,傳播值是運行測試時自動生成的隨機值。但這意味著您可以忽略對回測沒有任何影響的30點的Spread值。由於建模質量達到99%,這表明傳播是可變的。

令人困惑,對吧?所有這些都來自各種計算機程序以及缺乏回溯測試報告標准。所以總的來說,你最好自己回推EA,不要相信其他人創造的回測。但是,如果建模質量例如為90%或者模型類型與每個勾號不同,那麼擴展點將是固定的。

接下來應該考慮的是戰略中存在的不匹配錯誤的數量。它應該是零。在使用的例子中,失配錯誤的數量非常高。報告顯示,盡管這可能是一個好策略,但它的測試不是很准確,報告也不能被考慮。一個好的策略回溯報告應該沒有錯誤。

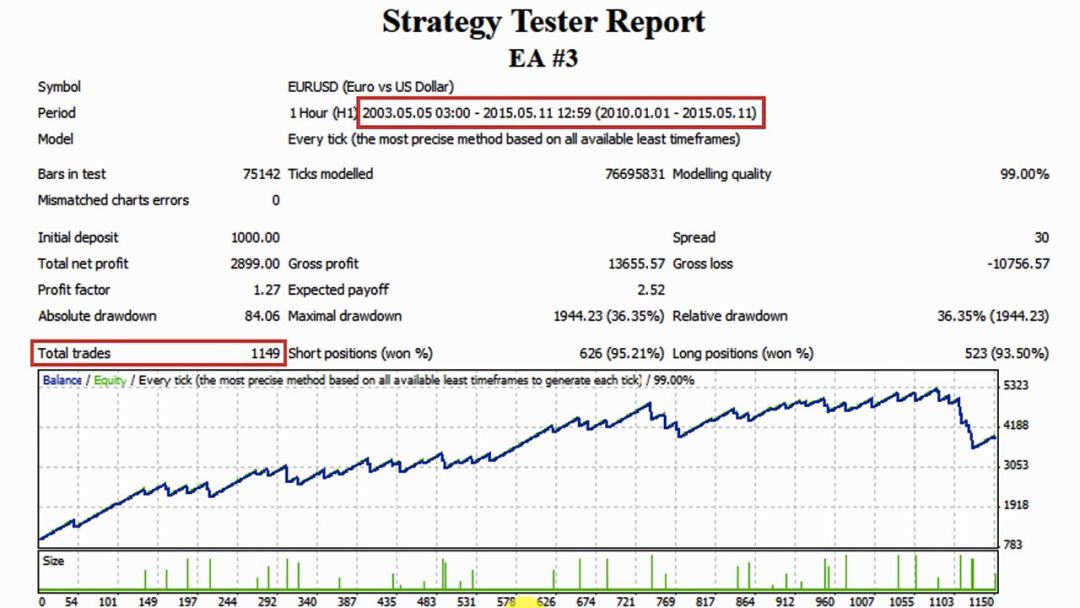

此外,還應考慮後台的時間段和交易量。測試的窗口期應該至少為十年,而交易數量應該在200左右。由於具有統計意義,交易量更重要。也就是說,交易數量較多的交易時間較短,交易數量較少的交易時間較長。

考慮這個策略報告。即使這段時間表明有從2003年到2015年的歷史價格數據,但實際上,報告實際上是從2010年到2015年。這可能意味著報告的所有者隱藏了一些東西,因為他完全忽略了前七個年份。

然而,這可以被接受為合法的回歸測試。建模類型是每個Tick,質量為99%,總交易數量很高(1149),贏得的空頭和多頭頭寸的數量為95.21%, 93.50%。這在圖表中很明顯,因為它顯示出上升趨勢或收入增長。

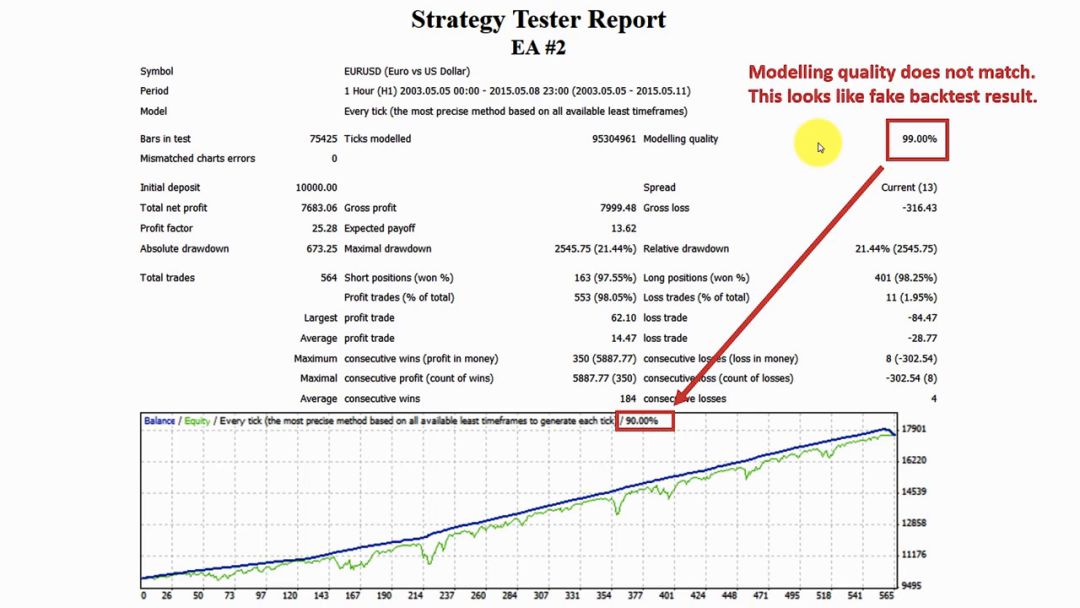

另一個需要檢查的重要事情是如果回測報告中的建模類型和質量與圖表匹配。當建模類型百分比與建模質量值不同時,那是一個虛假和虛構的報告。

下面的例子說明了一個很好的例子:

如何建模質量

一個戰略報告可以很容易地被騙子欺騙,讓不知情的客戶相信一個策略是好的,但實際上並非如此。他們是如何做到的呢?

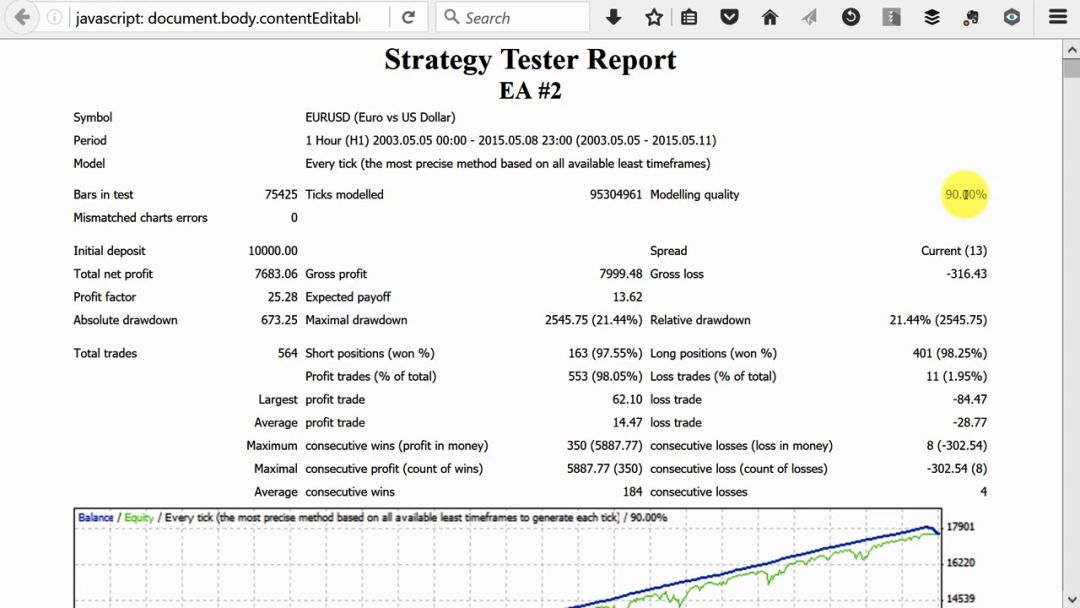

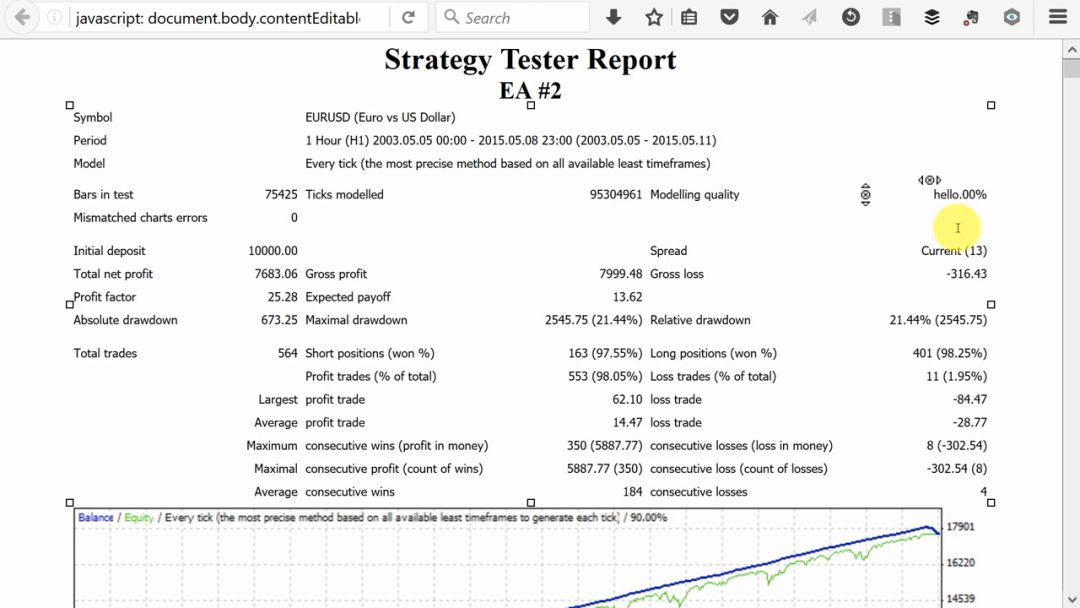

首先,在地址欄中輸入命令以使報告可編輯【javascript:document.body.contentEditable ='true'; document.designMode ='on'; 無效0】

一旦將該命令輸入到地址欄中,報告就可以編輯。例如,下面的戰略報告具有90%的建模質量。

但一旦變得可編輯,它甚至會接受最含糊不清的值。例如,我可以將建模質量更改為“hello.00%”,這是一個完整的廢話。

編輯報告後,只需在地址欄中輸入以下命令,即可輕松將其轉換回未編輯的版本:【javascript:document.body.contentEditable ='false'; document.designMode ='off'; 無效0】

這顯示了如何回復測試報告可以很容易地改變,任何人如果他們選擇。因此,僅僅通過觀察就可以相信一個回溯測試是不明智的。在策略被接受為准確之前,應該對其進行徹底的回檢。

並非所有的測試都是准確的。知道backtest是否正確完成的唯一可靠方法是自己做並進行比較。不幸的是,這通常是不可能的,並且很多人都不知道如何正確回溯測試外匯機器人。因此,最好謹慎看待所有的後測結果。

外_匯_邦 WaiHuiBang.com如今的汽車行業,新能源動力、自動駕駛,是眾人皆知的風口。 接下來,在這個無論市場規模還是投資潛力都是巨無霸的行業,足以形成新產業規模

在比特幣系統中,礦工在挖取到區塊時,需要將區塊廣播到整個比特幣網絡中,考慮到網絡延時,同時為了確保有足夠的節點能接收到這個區塊,所以規定區

24日,在國家外匯管理局齊齊哈爾市中心支局的指導下,中國銀行齊齊哈爾分行依托“跨境金融區塊鏈服務平台”,為中國第一重型機械股份有限公司成

剛剛過去的“6·18”,你“剁手”了嗎?有沒有發現,雖然你是在跟賣家做交易,但所有的關鍵流程都是在跟支付寶打交道。假如說支付寶程序發生重大

韓國金融監管機構負責人已經確認,政府將支持數字貨幣交易,同時鼓勵銀行促進與數字貨幣交易的交易合作,有效消除任何傳言禁令的擔憂。韓國金融監督

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com 第一,趨勢是朋友也是敵人。因為趨勢具

什麼是炒匯率?炒匯率簡單來說就是把國家貨幣之間的比率關系作為交易對象,通過低買高賣進行套利的行為。同其它一些金融市場不一樣。外匯市場沒有哪個

工商銀行個人增利系列總共有7款產品,現在都正在出售中。希財小編整理了這7款工商銀行理財產品的基本資料,還不了解的朋友快來看看吧。下

最佳答案: 首先你要知道搶紅包的時間點為每天的零點、十點、下午四點,在零點搶成功率更高,一個號一天可

最佳答案: 抖音小店有考核制度,在入駐的時候對店鋪的DSR就有要求,三項不能低於4.7,需要高於行業