克魯格曼匯率目標區理論(The Theory of Exchange Rate Target Zone by Krugman)

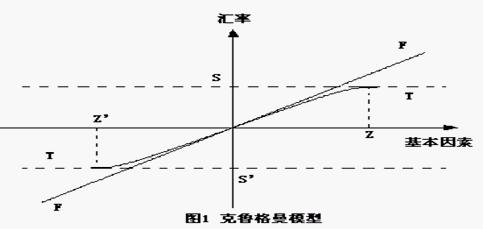

什麼是克魯格曼匯率目標區理論理論上最早對匯率目標區進行探討的是約翰·威廉姆森(John·Williamson),而保羅·克魯格曼(Paul Krugman)於1991年在《經濟學季刊》上發表的《目標區和匯率動態》一文提出了標准目標區的嚴格理論模型,揭示了在目標區管理體制下匯率同基本經濟變量的動態關系。www.emoneybtc.com見下圖(圖1):

克魯格曼假定匯率依賴於現行基本因素和未來匯率的預期值,同時,克魯格曼模型還有兩個關鍵假設,其一是匯率目標區是完全可靠的,其上下限能永遠保持不變;其二是目標區僅由“邊際”干預防衛,也即只有當匯率運行到上下限時,貨幣當局才出手干預,而在目標區內,沒有干預發生。

在這些假定下,目標區匯率的運行軌跡呈現“S”形,其幾何意義如圖1,曲線TT(目標區匯率行為)波動幅度明顯小於直線FF(自由浮動制下匯率行為)。這意味著,完全可靠的匯率目標區具有內在穩定機制。但是,克魯格曼模型的邊界“完全可靠”和“邊際干預”假設已為實際數據所拒絕(Flood et al,1991)。另外,奧伯斯菲爾德和羅戈夫也認為,當匯率達到目標區的邊界時,便面臨著與固定匯率制同樣的問題(Obstfeld,M. and Rogoff,K.,1995)。

克魯格曼匯率目標區理論的公式及模型克魯格曼理論的出發點是:匯率像其它資產價格一樣,既取決於現實經濟中的一些基本變量,也受人們對匯率未來值預期的影響。

用公式表示即為:

(1)

(1)

這裡s代表即期匯率(用貨幣表示的單位外幣的價格)的自然對數,m代表貨幣供給量的自然對數,v代表貨幣供應量(m)以外所有決定匯率的基本變量,γ是參數,代表匯率(s)對於它的預期貶值率( )的不完全彈性。這是一個匯率決定理論的簡單的浮動價格貨幣模型。從形式上看,該公式意味著匯率作為貨幣本身的價格和其它資產的價格一樣,既取決於當前經濟中的基本變量,又受人們對其未來價值預期的影響。這是一個普遍的幾乎沒有爭議的基本觀點,而這一模型的之所以具有重要意義,關鍵在於對基本變量v的假定。克魯格曼假定v是一個隨機變量,並且服從沒有偏移的布朗運動,用公式表示為:

)的不完全彈性。這是一個匯率決定理論的簡單的浮動價格貨幣模型。從形式上看,該公式意味著匯率作為貨幣本身的價格和其它資產的價格一樣,既取決於當前經濟中的基本變量,又受人們對其未來價值預期的影響。這是一個普遍的幾乎沒有爭議的基本觀點,而這一模型的之所以具有重要意義,關鍵在於對基本變量v的假定。克魯格曼假定v是一個隨機變量,並且服從沒有偏移的布朗運動,用公式表示為:

dv = αdz (2)

這裡α是標准差,z代表標准的布朗運動,就意味著在任何一個固定的時間間隔內,該變量變化的分布如同一個正態隨機變量的分布,並且期望值等於零,方差與所取的時間間隔成正比。這一假定有兩個優點:

1、由於v變化是隨機的不可預測的,因而能夠突出目標區的存在對匯率行為的影響。

2、能夠求解出匯率的精確解。

模型有四個假設前提:

1、貨幣政策是被動的,貨幣供給的改變僅僅是為了維護匯率目標區,除此以外貨幣供給維持不變。

2、v服從布朗運動,其變動是不規則的,不可預測的。

3、匯率目標區是完全可信的,市場參與者完全相信政府會努力維持的匯率目標區,使之保持不變。完全可信的匯率目標區不會發生匯率重組(改變中央匯率)。

4、政府只有在匯率沖擊目標區邊界時才進行干預。

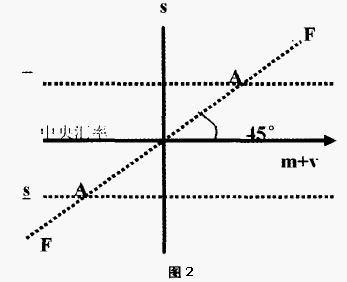

人們可能會把匯率目標區制度下的匯率行為設想成這樣:當匯率在目標區內部變動而未到達邊界時.由於m保持不變,v服從無法預計的布朗運動,貨幣當局此時不會采取干預措施,因而就不存在對匯率變動的合理預期,即:

將其代入公式(1),可得s = m + v

這與自由浮動匯率制度下的情況是一致的,如果以橫軸表示基本經濟變量m +v,以縱軸表示匯率S,則上述關系在圖2中可以用一條在目標區內的45。線FF表示;如果基本經濟變量受到連續沖擊將匯率推向邊界,貨幣當局會通過貨幣政策等手段進行干預,將匯率維持在目標區邊界水平上,直至匯率受基本經濟變量變動的影響,重新回落到目標區域內。匯率和基本經濟變量的整個關系如圖2中AA線部分所示。

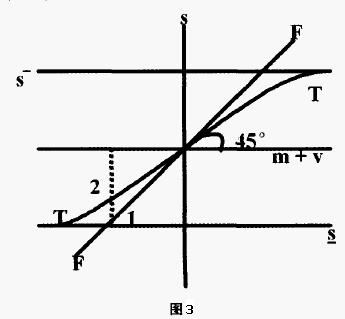

在克魯格曼的匯率目標區模型中,匯率行為卻並非如此,因為他認為匯率不單取決於經濟生活中的一些基本變量,也受制於對匯率變動的預期。若將基本經濟變量取為45。線FF上靠近下邊界的一點如圖3所示的1點所對應的基本經濟變量(m+v),由於這時的匯率已經很接近目標區下界水平s,人們預期貨幣當局將減少貨幣供給來使匯率維持在區域內,因而預期匯率變動率即預期本幣貶值率為正,由公式(1)可知,這時s>m+v,實際匯率不是處在點1水平,而是點1上方點2水平上。同理,當匯率很接近上界水平s時,由於預期匯率變動率為負,s<m+v,匯率會處於45。線上對應點的下方。

以上只說明了目標區邊界處的匯率行為,事實上,匯率的邊界行為還會對目標區的匯率行為產生進一步的影響,這也是通過匯率預期變動來實現的。匯率預期的反復修訂最終將導致匯率與基本經濟變量的關系呈一條狀似“S”形的曲線( ),如圖3中的TT線所示。

),如圖3中的TT線所示。

1、匯率在目標區內的統計分布

根據平滑過渡條件的性質,當匯率接近目標區的邊界時,匯率對基本變量的變化非常不敏感,因而在接近上限邊界處移動緩慢,意味著匯率在那裡出現的頻率較高,相比之下,在目標區的中央出現的頻率較少。這樣匯率在目標區內的分布是U型的,而普遍的實證檢驗表明匯率在目標區內的分布是峰狀的,即主要分布在目標區的中央部分。

2、匯率與利差的關系

在假定未抵補利率平價成立的條件下,匯率的預期貶值率與兩國之間的利差相等。在目標區匯率制度下,匯率的預期貶值率與匯率在目標區內所處的位置有關,當匯率上升接近上邊界時,有一個預期的升值率即負的貶值率;當匯率下降接近下邊界時,有一個正的預期貶值率。所以,目標區內的匯率和利差之間應該有一個確定的負相關關系。然而,實證檢驗的結果表明匯率和利差之間沒有一個確定的相關關系,通常是正相關關系或不相關,只有在特定的抽樣時期才表現出負相關關系。

3、匯率函數的非線性

克魯德曼的目標區模型表現了匯率和基本變量之間的一個S型關系,表明匯率函數是非線性的,但是這種非線性關系在實證檢驗中難以得到證實。1992年,林德伯格和索德林德對瑞典的數據進行了分析,認為匯率函數的非線性是可以忽略的。鑒於S型的非線性的非常不明顯,匯率目標區的蜜月效應也就非常有限了;伊恩尼佐托和特勒的結論是,無論匯率目標區是否存在,只是從政策的角度開發利用蜜月效應的余地是非常有限的,這樣目標區的蜜月效應就明顯地實效了。

總的來說,克魯德曼的匯率目標區模型是被實證檢驗所拒絕的。另一方面,一個明顯的事實是克魯德曼的目標區模型關於目標區的兩個關鍵性假設與事實不符。現實中的目標區是不完全可信的,通常會發生重組或被放棄;現實中的干預也不僅限於邊界干預,因為央行還可能進行區域內干預。人們自然會意識到,造成克魯德曼的目標區模型被實證檢驗拒絕的原因在於前提假設與事實的不符。因而繼克魯德曼的目標區模型之後,匯率目標區理論的一個主要研究課題是對克魯德曼的目標區模型的修正與擴展,以便找到一個更符合經驗事實的模型。

克魯格曼匯率目標區理論的評價克魯格曼的匯率目標區模型的優點:

1、可以增強匯率政策的靈活性、有效性

一是由於目標區帶有一定浮動范圍,在區間內,貨幣當局有干預和不干預兩種選擇,這樣,央行的匯率政策具有較大的自主性和靈活性。二是能夠最大限度的利用公眾的“預期心理”來增強政策干預的有效性。在目標區內,央行的干預是不定期和不定向的,公眾就很難對央行的行為做出“完全理性”的預期,也就無法預先准確采取“逆向而動的對策”;而在目標區邊界附近,雖然公眾會預計到央行可能采取干預,但具體的干預時間、力度及預期效果無法知曉。因此多數投資者會趕在央行干預前,順應預計的干預方向進行市場交易,使現實匯率在央行干預之前就產生央行所希望的走勢,從而在很大程度減輕央行干預的負擔。

2、與固定匯率制度或浮動范圍很小的匯率制度相比,可以增強貨幣政策的獨立性、靈活性。

一是實行匯率目標區制度後,匯率自由浮動就有一定的余地,央行也就有了相機干預的自主權,在它認為無干預必要時就不采取類似購入外匯、拋出本幣一類的行為,這樣就不會為維持一個“內在固定”的匯率水平而被動的增加貨幣投放。即使進行強力干預時,由於匯率政策的有效性,貨幣總量也不會發生太大的波動。二是目標區匯率靈活性和穩定性兼顧的特點使匯率政策能夠有效的調節國際收支,實現外部平衡,而匯率政策效率的提高有利於貨幣政策有效達到宏觀經濟內部平衡目標,不必過多受制於外部因素。總之,“匯率目標區”一方面可以使匯率保持相對穩定,另一方面又使經濟政策具有一定的靈活性。

現有理論體系存在一些不足:

1、作為制定中央匯率的基礎的基本均衡匯率計算起來繁瑣復雜,而如若不能較精確地計算出將從根本上影響匯率目標區的穩定性。

2、理論在內部邏輯上缺乏一致性:在計算中央匯率時采用中長期觀點,而在政策工具上采用以短期觀點為基礎的貨幣政策和外匯市干預政策。

3、過去政策倡導者之所以提倡匯率目標區是因為他們對外匯市場效率和市場參與者的理性程度持懷疑態度,但“具有諷刺意味的是標准目標區模型的一個隱含假設—— 市場高效率恰恰將這一憂慮拋之在外”。

4、關於目標區體系應包括哪些貨幣、目標區的寬度和修訂頻率應根據什麼標准來確定、目標區的公開性、參與國在經濟政策上如何協調等一系列問題,都沒有做出理論闡述。

今後目標區理論研究可能的發展方向:

1、由於現有的理論模型十分簡化,還很不完善,今後還會在原有模型框架上繼續引入新的經濟變量進行研究。

2、可能會研究這樣一些因素對目標區的影響:貨幣政策的獨立性、干預政策以及對干預政策的預期、投機風險、區域內部匯率的不確定性等等。

3、克魯格曼等人的研究是圍繞雙邊匯率目標區模型展開的,目前多邊匯率目標區模型正處在醞釀階段中。

TaPOS 為股東們提供了一個長效機制來直接批准他們的代表的行為,平均而言,51%的股東在6 個月內會直接確認每個區塊,取決於活躍流通的股

據了解,去年的杭州政府報告中提出了九大類產業,區塊鏈是其中的重點產業之一。1、杭州具有雄厚的互聯網產業技術基礎。2、豐富的人才儲備。浙江大

定義: 在可計算理論中,當一組數據操作的規則(一組指令集,編程語言,或者元胞自動機)滿足任意數據按照一定的順序可以計算出結果,被稱為圖靈完

區塊鏈這一新興技術可以消除住房市場的隱性成本和低效率,從而改變我們買賣房地產的方式。區塊鏈是一種記錄交易的在線分類賬。它能夠記錄任何資產從

譯者按:2017年,在區塊鏈行業經歷大牛市之時,市場參與者各種非理性的行為和聲音顯然是不明智的,而到了2018年,當市場進入熊市之後,各種

原油現貨交易時間是什麼時候?能24小時交易嗎? 每天(工作日)凌晨的6點到第二天的凌晨4點是完整的22小時原油現貨交

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com 他每天都要閱讀彭博和路透社關於世界經濟和外匯方面的報道,以及幾位特定外

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com 趨勢的概念主

最佳答案: 1、京東金融APP京東金融APP上有個信用卡還款服務,可以免費還款的,可以及時還款,還能

微博借錢第一次還完,通常第二次要等下期賬單出來後再操作還款的,系統會在還款日當天上午8點後、晚上19點後